ENEOSグループの決算資料には、「在庫影響」・「在庫影響除き当期損益」・「在庫影響除き営業損益」といったワードが出てきます。

「在庫影響」は、当社グループの決算を正しく理解していただくために、大事なポイントです。

在庫影響とは

当社グループでは会計ルールに基づいた、在庫(棚卸資産)の評価による損益への影響のことを「在庫影響」とよんでいます。

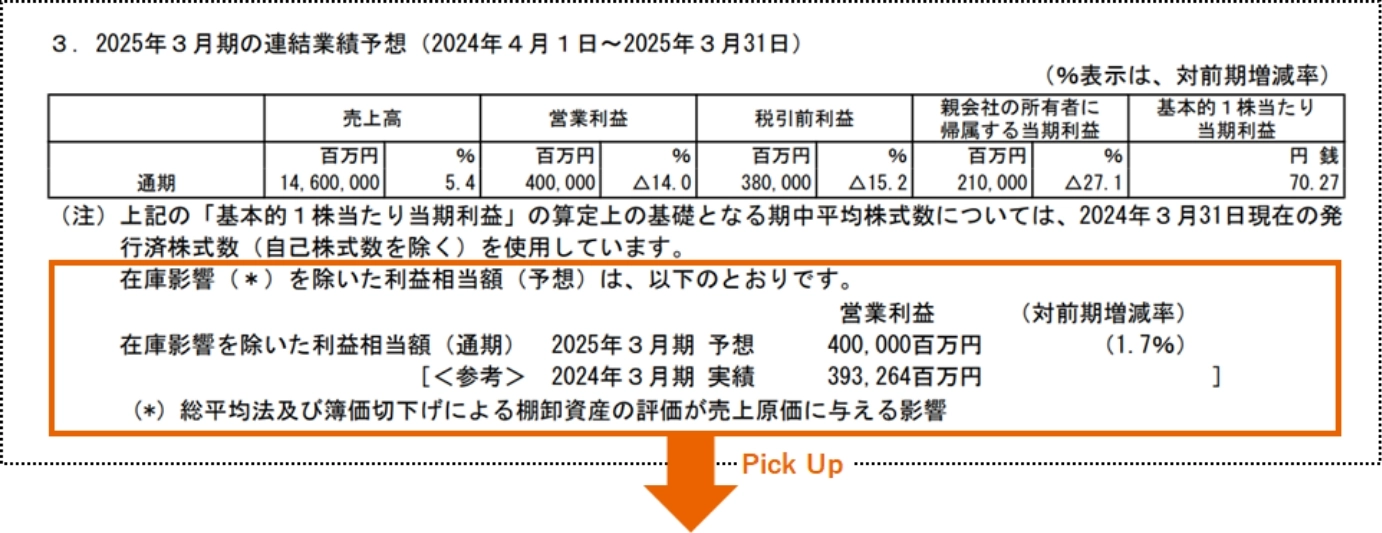

【参考:当社決算短信の抜粋(2024年5月公表)】

「在庫影響」を除いた利益相当額(予想)は、以下のとおりです。

| 営業利益 | |

|---|---|

| 「在庫影響」を除いた利益相当額(通期) |

2025年3月期(2024年度)予想 400,000百万円

|

| <参考> |

2024年3月期(2023年度)実績 393,264百万円

|

なぜ在庫影響を分けるのか?

決算において、なぜ在庫影響を分けて説明する必要があるのでしょうか?

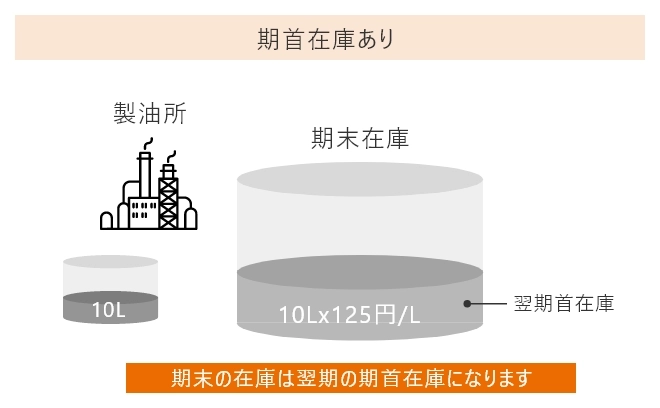

石油元売会社には法律(石油備蓄法)で、70日間分の石油を備蓄(民間備蓄)する義務があります。そのため、平時においても他の産業と比較して多くの在庫を保有している特徴があります。

【原油価格の変動】

在庫の主な評価指標である「原油価格」は、地政学的な影響を受けやすいこともあり、価格の変動が大きい傾向があります。

そのため、原油価格の上昇あるいは下落幅が大きい場合、備蓄による在庫が損益に大きく影響を与えます。 この「在庫影響」は、原油価格の推移という外部要因によって大きく変動する可能性があるため、これを差し引いた「在庫影響除き当期損益」・「在庫影響除き営業損益」が当社グループの実質的な収益を把握するための重要な指標となります。

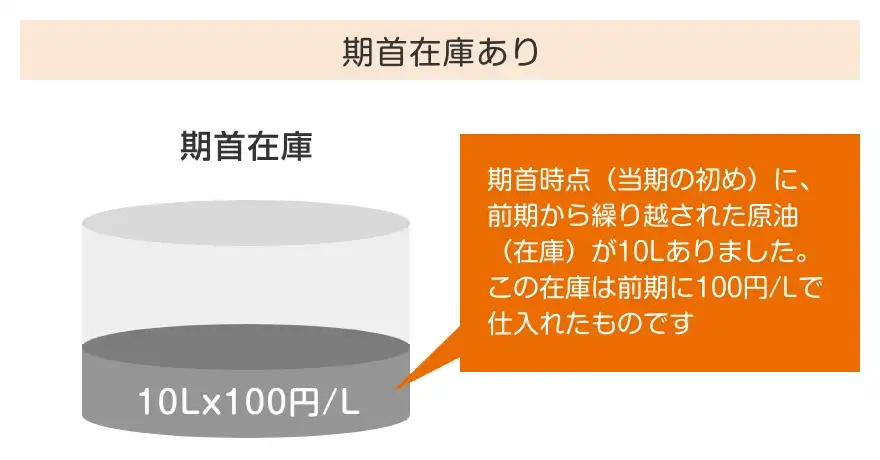

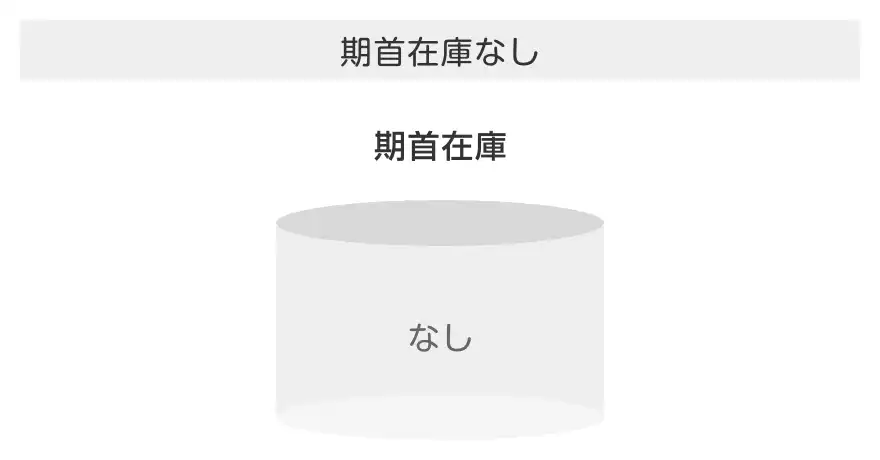

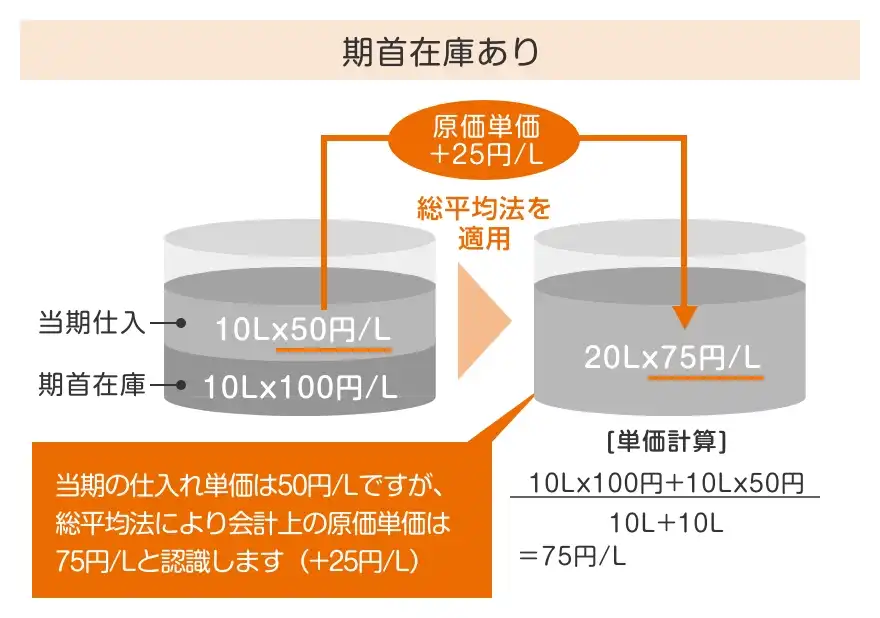

実際にイメージ事例でみてみましょう。

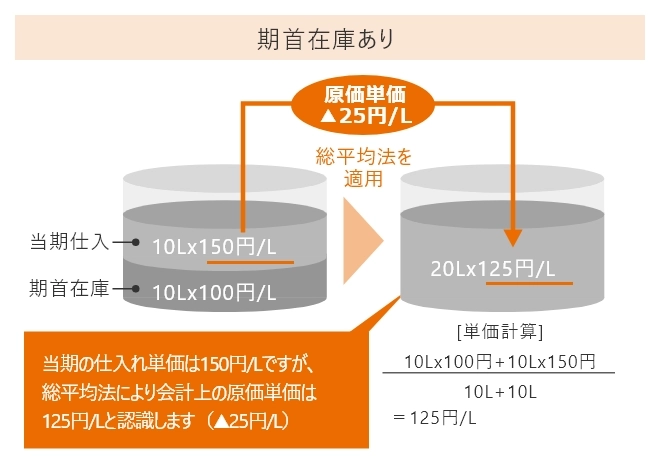

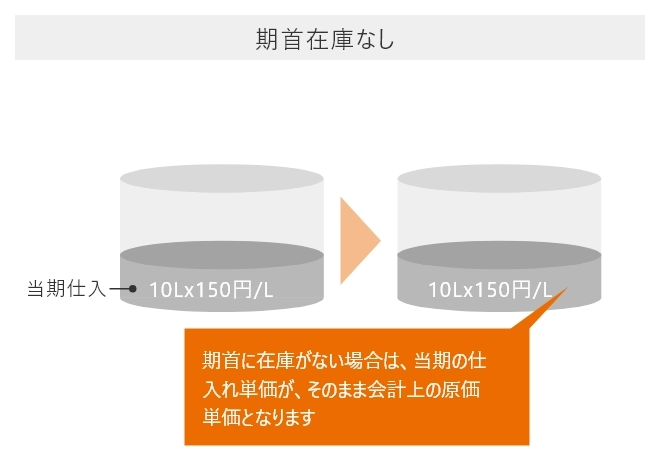

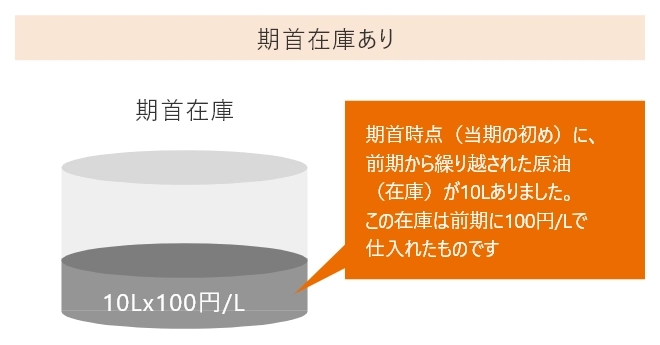

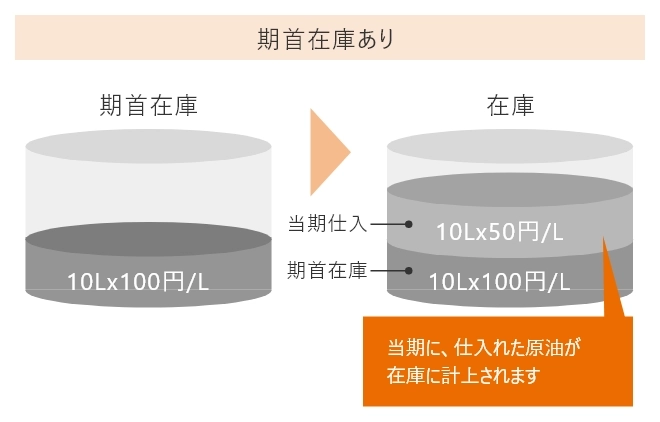

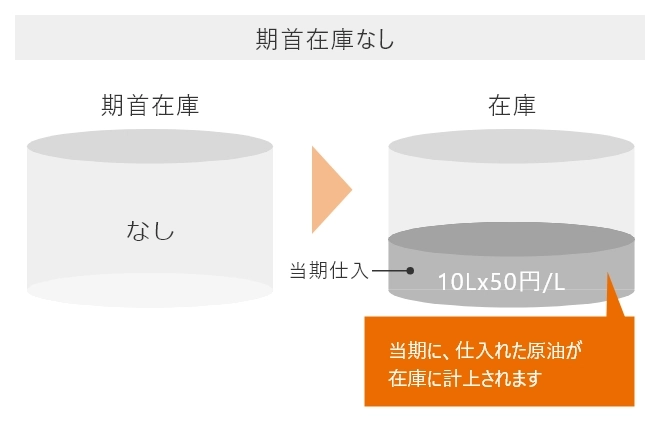

「期首在庫あり(=総平均法)」と「期首在庫なし」で評価した場合の原価単価差を在庫影響として算出しています。

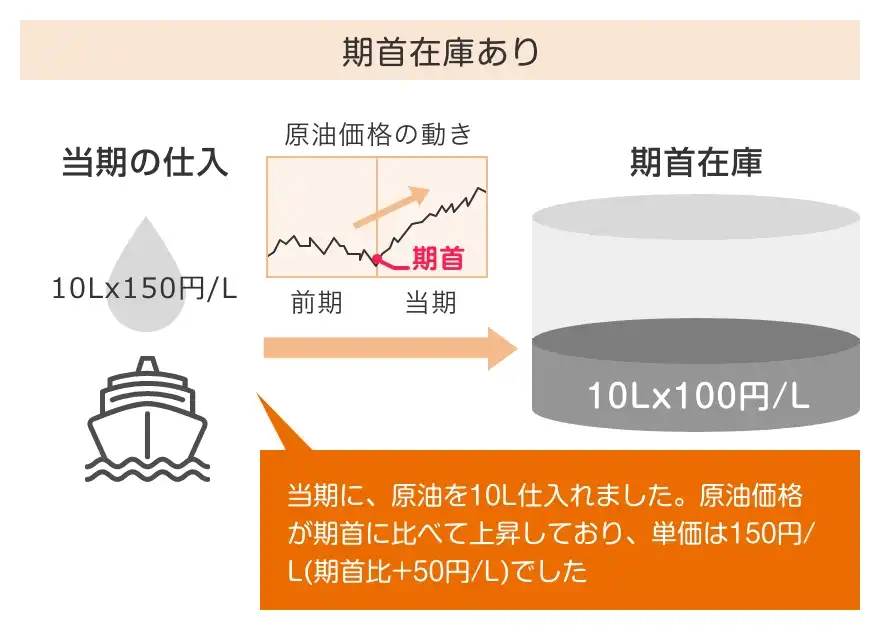

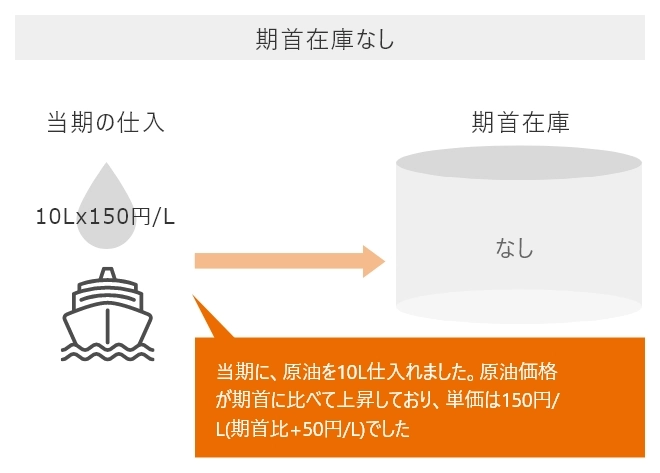

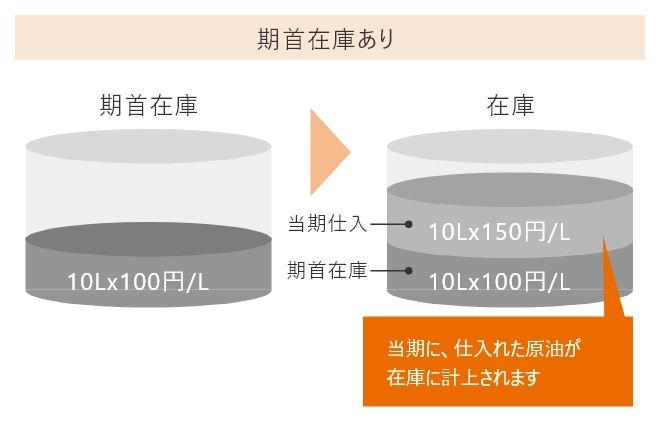

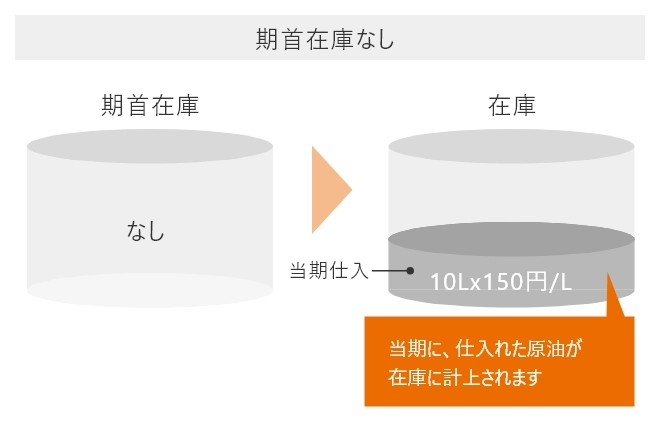

ケース① 期首から原油価格が上昇したケース

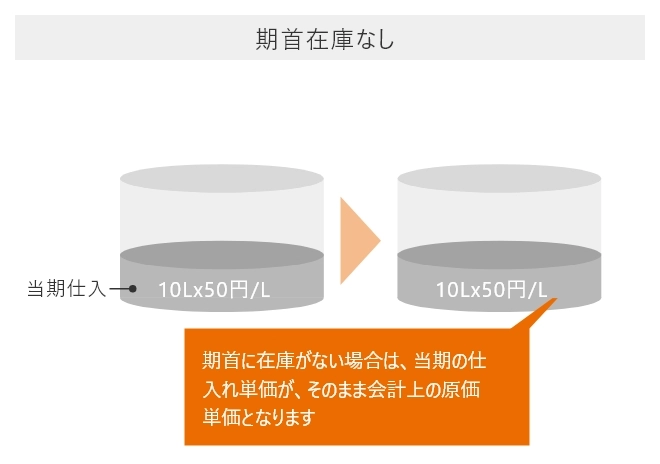

期首在庫がある場合とそうでない場合を比較してみてみます。

期首在庫価格<期中仕入価格のケース

STEP1

STEP2

STEP3

STEP4

STEP5

STEP6

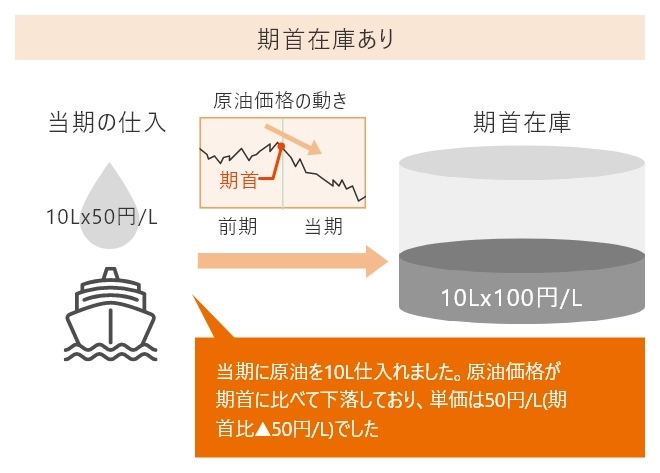

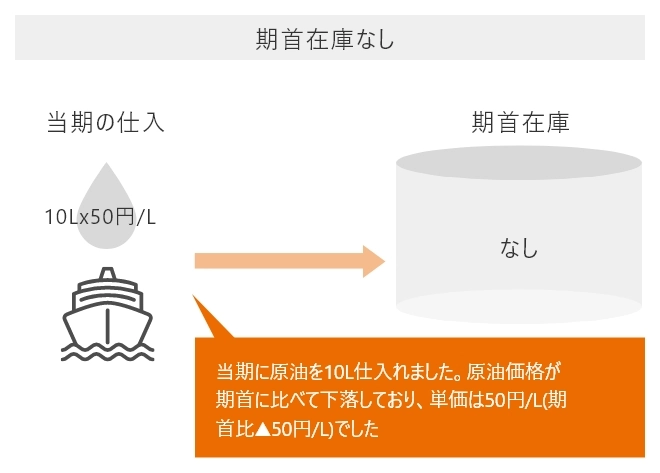

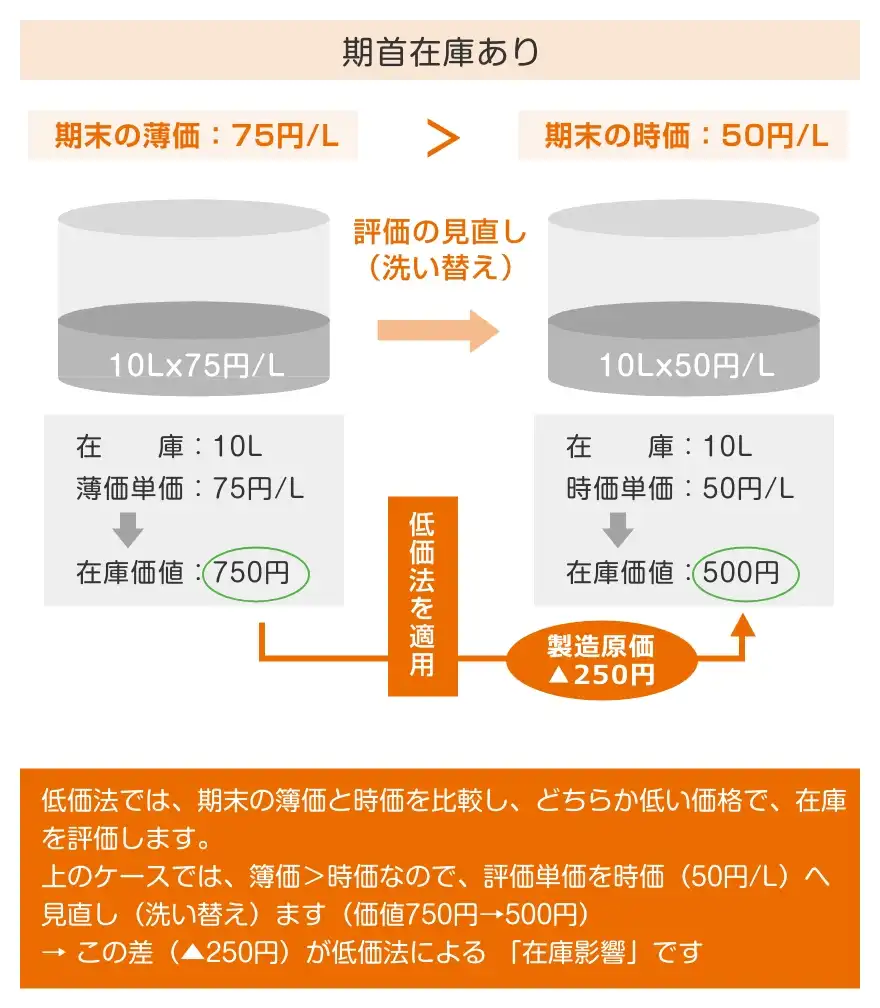

ケース② 期首から原油価格が下落したケース

原油価格が下落したケースをみてみます(STEP5までの考え方は同じです)。

期首在庫価格>期中仕入価格のケース

STEP1

STEP2

STEP3

STEP4

STEP5

STEP6

STEP5の総平均法による▲250円とSTEP6の低価法による▲250円の合計▲500円がトータルの「在庫影響」です

※このケースでは在庫評価損失

STEP7

最後に

このコンテンツでは、原価(費用面)に注目して解説しました。

石油会社は、原油を仕入れ、それを精製した製品を販売しますが、仕入れ価格や販売価格には、その時点の原油価格が反映されますので、実際のお金の動きは「在庫影響」を除いた損益のほうに近くなります。

そのため、当社グループの決算では会計上の当期損益・営業損益(いずれも在庫影響込み)に加えて、「在庫影響除き当期損益」・「在庫影響除き営業損益」を併記して、開示しています。

「在庫影響」はある特定の会計期間だけをみた場合には、非常に大きくなることがありますが、長期的には均(なら)されるものです。

-

在庫の評価方法として当社が採用する「総平均法」について解説をしましたが、他にもいくつかの評価方法があります。また、説明は簡略化していますので、より厳密に理解をされたい方は会計に関する専門書などをご覧ください。