気候変動のリスク/機会への対応(TCFD)

基本的な考え方

気候変動への対応は、エネルギー・素材を扱うENEOSグループにとって、経営上の重要なリスクであり、かつ機会です。

この課題に真摯に向き合い、その解決に努めてこそ、将来にわたって継続的に利益を生み出すことができると確信しています。この決意を明確に示すため、長期ビジョンにおいて「エネルギー・素材の安定供給」と「カーボンニュートラル社会の実現」の両立に挑戦していくことを表明しました。

昨今、エネルギー・素材をめぐる国際情勢は不確実性が一層高まっています。不確実性に対して、より柔軟に対応するため、2025年5月公表の第4次中期経営計画に合わせ、カーボンニュートラル基本計画 2025年度版を策定しました。同基本計画では、当社として3つの社会シナリオを想定し、それらのシナリオを踏まえた戦略を策定することでレジリエンスを高められると考えています。

当社の温室効果ガス排出削減(Scope1・2)においては、政府方針と歩調を合わせた目標を設定しました。2013年度比で2035年度に60%削減、2040年度に73%削減、2050年度にカーボンニュートラル実現を目指します。社会の排出削減への貢献(Scope3・削減貢献)においては、2050年度のScope3を含むカーボンニュートラルの実現に向けて、社会における温室効果ガス排出削減の要請に応えるため、トランジションに必要となるエネルギー・素材の供給をリードしていきます。

また、当社は、2019年5月に「気候関連財務情報開示タスクフォース(TCFD)提言」に賛同・署名し、情報開示の強化・充実を図るとともに、2020年6月に経団連のチャレンジ・ゼロ活動に賛同・参画し、気候変動課題の解決に向けた技術開発に挑戦しています。加えて、2050年カーボンニュートラル実現と社会変革を見据えて、GX(グリーントランスフォーメーション)リーグにも参画し、2026年から本格化する排出量取引制度(GX-ETS)の制度設計に積極的に提言を行っています。GXリーグは、現在および未来社会における持続的な成長実現を目指す企業が官・学とともに協働する場として設定された、経済産業省の基本構想に基づく枠組みです。

当社は、時代とともに変わりゆくお客様と社会のニーズに応え、必要とされるエネルギー・素材を確実に供給できるよう、複数の社会シナリオに備えた取り組みを合理的に推進します。

TCFD開示の全体像

| ガバナンス | 気候関連のリスクと機会に関する組織のガバナンスを開示する | 補足 | 参照箇所 |

|---|---|---|---|

| a 気候関連のリスクと機会に関する取締役会の監督について説明をする | 気候変動リスク・機会を経営戦略に包含 | ||

| b 気候変動関連のリスクおよび機会を評価・管理する上での経営者の役割を説明する | 経営者が経営戦略の進捗を管理 | ||

| 戦略 | 気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす実際のおよび潜在的な影響を、そのような情報が重要な場合は開示する | 補足 | 参照箇所 |

| a 組織が特定した、短期・中期・長期の気候関連のリスクと機会を説明する | 移行リスク・機会、物理リスクを特定して時間軸を明示したうえで、定量的な影響を開示するとともに経営戦略へ反映 | ||

| b 気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす影響を説明する | |||

| c 2℃以下のシナリオを含む異なる気候関連のシナリオを考慮して組織戦略のレジリエンス(強靭さ)を説明する | 戦略策定に際して2℃以下を含む複数シナリオを検討 | ||

| リスク管理 | 組織がどのように気候関連リスクを特定し、評価し、管理するのかを開示する | 補足 | 参照箇所 |

| a 気候関連リスクを特定し、評価するための組織のプロセスを説明する | 全社的リスクマネジメント(ERM)を用いてリスク・機会を特定、評価し、経営戦略に織り込んだうえで進捗を管理 | ||

| b 気候関連リスクを管理するための組織のプロセスを説明する | |||

| c 気候変動リスクを特定し、評価し、管理するためのプロセスが、組織の全体的なリスクマネジメントにどのように統合されているかを説明する | |||

| 測定基準(指標)と目標 | 気候関連のリスクと機会を評価し、管理するために使用される測定基準と目標をそのような情報が重要な場合は開示する | 補足 | 参照箇所 |

| a 組織が自らの戦略とリスク管理プロセスに対して、気候関連のリスクと機会の評価に使用する測定基準(指標)を開示する | 影響度・発生確率を指標に用いて評価 | ||

| b Scope1、Scope2、該当する場合はScope3のGHG排出量、および関連するリスクを開示する | Scope1,2,3のGHG排出量を開示 | ||

| c 気候関連リスクと機会を管理するために組織が使用する目標、およびその目標に対する進捗を開示する | 基本計画の進捗を開示 | ||

気候変動関連のガバナンス体制

当社グループは、2024年にCTOをリーダーとするカーボンニュートラル推進委員会を新設し、事業環境の変化に応じた基本戦略のアップデートを行っています。カーボンニュートラル推進委員会で議論した基本戦略は、今後の中期経営計画などの経営戦略に反映します。中期経営計画などの経営戦略は当社社長を議長とする「ENEOSホールディングス経営会議」において、グループ横断的な視点から、将来の事業計画等の気候変動対応の審議および活動状況の総括・評価をします。また、経営会議での審議、総括・評価の結果を「ENEOSホールディングス取締役会」へ報告し、取締役会の監視・監督を受けています。

2024年度における審議の頻度

取締役会および経営会議

- 2023年度ESG活動状況実績および2024年度ESG重点課題のKPI方針

- カーボンニュートラル基本計画の更新について

- カーボンニュートラル推進委員会に関する状況報告について

気候変動対応と役員報酬の連動

当社の役員報酬は、役割に応じて支給される月額報酬、業績に連動する賞与および株式報酬の3種類で構成しています。このうち、株式報酬には在庫影響を除いた営業利益、ROEなどの財務指標に加え温室効果ガス排出削減量を業績指標として採用していました。2025年度からは、第4次中期経営計画の策定と合わせ、株式報酬の指標として相対TSRに加え、ROICを採用しています。これは、株価を参照することで、市場における環境対応に対する当社の評価を一部取り込むとともに、中長期的な企業価値向上を後押しするインセンティブとして機能することを企図しています。

シナリオ分析

当社グループは、外部環境の変化に応じてシナリオ分析を実施しています*1。シナリオ分析においてIEA*2のWorld Energy Outlook (WEO) 2024やIPCC AR6*3を参照し、物理的なリスク評価(気候や海面変化への対応等)についてはIPCCのRCP*4を参照しています。

カーボンニュートラル基本計画 2025年度版において、当社グループは、IEA WEOのSTEPS*5、APS*6、NZE*7およびIPCC AR6を参考に将来予測を行い、以下の3つの社会シナリオを想定しています。

Beyondシナリオ(+1.5~2.0℃)*8

化石燃料需要は減少傾向、再生可能エネルギー導入が大幅に進展、水素やCCS等の革新技術導入により経済効率性が大幅に向上し、世界全体で脱炭素が進展

Currentシナリオ(+2.0~2.5℃)*8

LNG・バイオマス等の低炭素施策や経済合理性のある再生可能エネルギー導入が進展し、CCS等の脱炭素技術も一部導入され、先進国を中心に環境取り組み・政策が進展

Driftシナリオ(+3.0~4.0℃)*8

低コストな化石燃料への依存が続き、再生可能エネルギーや脱炭素革新技術の導入は限定的となり、世界の脱炭素進展は限定的

当社グループは、化石燃料中心のポートフォリオから低炭素・脱炭素分野へシフトしていくトランジションの過程において、燃料油の需要動向等にも注視しながら「エネルギー・素材の安定供給」と「カーボンニュートラル社会の実現」の両立に挑戦していきます。当社グループの策定したカーボンニュートラル基本計画 2025年度版は、1.5℃を含むさまざまなシナリオに対応する高いレジリエンスを有しています。社会全体がカーボンニュートラル実現に向けてより進展し、日本全体で1.5℃シナリオに向かう環境により近づいた場合には、当社グループの取り組みもさらに加速させ、日本のトランジションとサーキュラーエコノミーに資するエネルギー・素材の供給をリードし、脱炭素社会の形成に大きく貢献します。

- *1カーボンニュートラル推進委員会にて実施。

- *2International Energy Agency:国際エネルギー機関。同機関が発行しているWorld Energy Outlookにおいて複数の脱炭素シナリオが公表されている。

- *3Intergovernmental Panel on Climate Change(気候変動に関する政府間パネル)が公表した第6次評価報告書。

- *4Representative Concentration Pathways(将来の温室効果ガス濃度を想定した気温上昇等に関するシナリオ)。

- *5Stated Policies シナリオ(現在公表されている各国の政策を反映したシナリオ)。

- *6Announced Pledges シナリオ(各国の意欲的な目標が達成されると仮定したシナリオ)。

- *7Net Zero Emissions by 2050 シナリオ(2050年に世界でネットゼロを達成するシナリオ)。

- *82040年の世界平均気温(1850~1900年の平均気温を基準)。

事業環境の変化

2023年5月に第3次中期経営計画およびカーボンニュートラル基本計画を公表して以降、事業環境には多くの変化がありました。AI技術の進化に加え、各国で気候変動に関する枠組みが整備されつつある一方で、ウクライナ侵攻や中東情勢等の地政学的緊張の高まりなど、エネルギー・素材をめぐる情勢は不確実性が一層高まっています。また、世界気象機関によれば、2024年の世界平均気温が観測史上最高となり、地球温暖化は引き続き進行しています。日本政府は、第7次エネルギー基本計画およびGX2040ビジョンを閣議決定し、2035年度に60%、2040年度に73%(いずれも2013年度比)の削減目標が新たに示され、GX政策が進展しています。

当社は、カーボンニュートラルに向けた大きな方向性は変わらないものの、安定かつ経済的なエネルギー供給がより重視される足元の環境においては、カーボンニュートラル実現に向けたスピードが変化する可能性があると考えており、不確実性に対してより柔軟に対応するため3つの社会シナリオを想定し、レジリエンスの高いカーボンニュートラル戦略を策定しています。

気候変動に伴うリスク・機会の財務影響

当社は、グループ経営に関するリスクを適切に識別・分析して的確な対応を図るため、全社的リスクマネジメント(ERM)を整備・運用しています。このプロセスから気候変動対応は経営上の重要なリスクと捉え、かつ機会とも認識しており、下表に示す項目を特定しています。

財務影響において、移行リスクのうち、カーボンニュートラル達成のために要するコストの増加についてはCO2排出削減目標、石油需要減のリスクについては当社の想定する社会シナリオの範囲で試算しています。物理リスクは、ストレスケースとしてIPCC RCP8.5シナリオ*に基づき試算しています。ただし、それらの試算には多くの潜在的リスク・不確実な要素・仮定を含んでおり、実際には、重要な要素の変動によって大きく異なる可能性があります。

- *IPCC(気候変動に関する政府間パネル)の評価シナリオで、世界の平均気温が2100年までに1986年~2005年と比べ約4℃相当上昇するシナリオ。

気候変動に伴うリスク・機会の財務影響

| 項目名 | 財務影響 | ||||

|---|---|---|---|---|---|

| 短期 (2027年) |

中期 (2030年) |

長期 (2040年) |

評価方法 | ||

| 移行リスク |

|

なし | 約270億円/年 | 約2,600億円/年 | 2030年の目標削減量600万トン、2040年の目標削減量1,500万トン全量に時期に応じた内部炭素価格を掛けた場合の営業利益減少額 |

|

影響は限定的 | 約200億円/年減少 | 約800億円/年減少 | 国内石油需要について2023年比で2030年に約1割減、2040年に4割減を見込んだ場合の営業利益減少額(2023年度の営業利益をベースに算出) | |

|

リスクは限定的 | 保有する石油上流資産の埋蔵量を、現行生産量で割り戻した可採年数から推定 | |||

| 物理リスク |

|

1~2億円/年 | IPCC RCP8.5シナリオを参照し、国内に保有する製油所等31カ所の設備・資産を対象に、WRI Aqueduct*等を用い被害総額(営業利益減少額)を試算

|

||

|

リスクは限定的 | Aqueductが予測する2040年時点の日本近海における海面上昇量(約0.2メートル)から推定 | |||

| 機会 |

|

~100億円/年 | ~300億円/年 | ~1,800億円/年 | 脱炭素・循環型社会の進展に伴い、再生可能エネルギー、水素、カーボンニュートラル燃料等に対する需要の増加が見込まれ、推定される市場規模と当社シェア、営業利益率について一定の仮定を置いて試算した営業利益 |

|

~500億円/年 | ~1,200億円/年 | ~2,200億円/年 | カーボンニュートラルに向けた移行期におけるエネルギーとして、LNG、バイオ燃料等に対する需要の増加が見込まれ、推定される市場規模と当社シェア、営業利益率について一定の仮定を置いて試算した営業利益 | |

- ※2025年5月作成。経済を取り巻く諸条件の変動や中長期事業戦略の策定に合わせ、適宜見直す予定。

移行リスク/カーボンニュートラル達成のために要するコストの増加の財務影響は、2025年10月に見直しました。

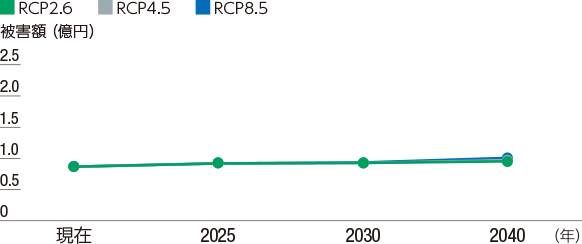

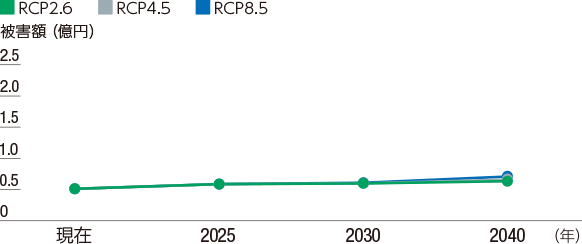

物理リスクの評価

物理リスクを評価するにあたり、外部専門家であるSOMPOリスクマネジメント(株)の客観的な視点から、IPCC RCPシナリオを参照して2023年度に検証しました。シナリオは、ストレスケースとしてRCP8.5(4℃上昇相当)、当社のベースシナリオに近いケースとしてRCP4.5(IEA WEOにおけるSTEPS相当)、RCP2.6(APS相当)をそれぞれ採用しています。国内に保有する製油所等、31カ所の設備・資産を対象にWRI Aqueductなどを利用して洪水による浸水被害額をシミュレーションした結果、ストレスケースにおいて現在は年間平均で1億円強、2040年時点では年間平均で1~2億円程度の被害額が見込まれます。

近傍に大きな河川がある、または台風通過時の風の吹き寄せにより、高潮が懸念される拠点で被害が大きくなる傾向がありますが、それぞれリスクに応じた対策を講じており、全体的な影響は軽微です。

内陸洪水による年間期待被害額

沿岸洪水による年間期待被害額

リスク・機会に対応した事業ポートフォリオの構築

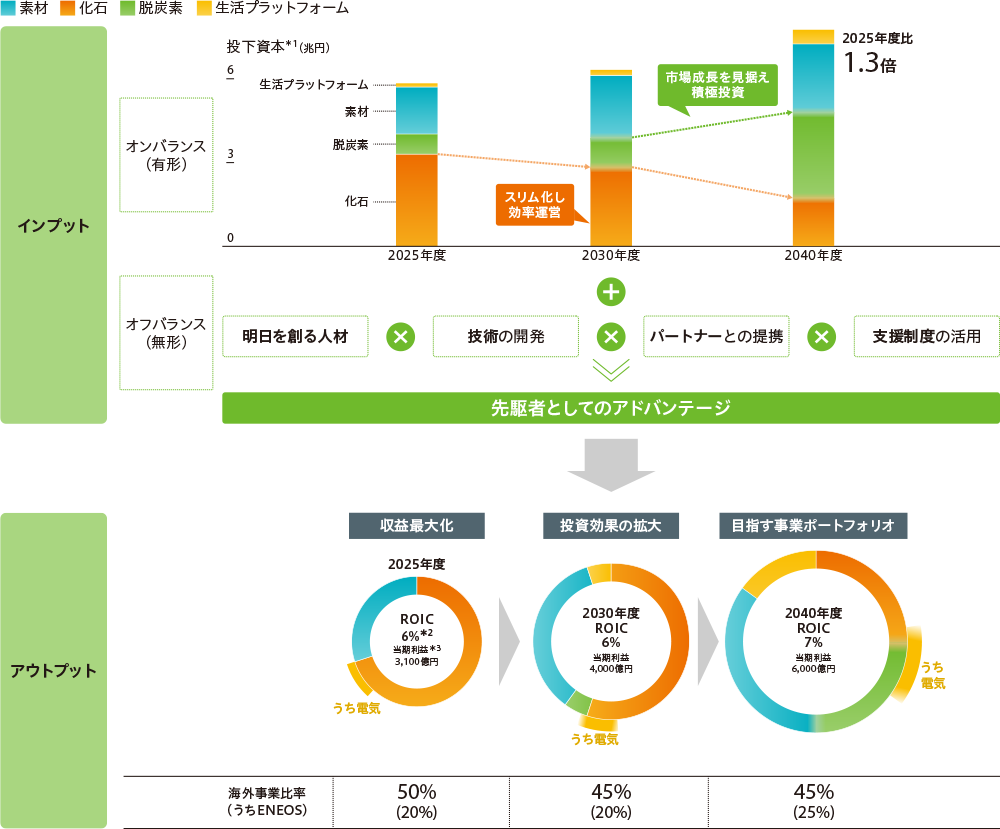

当社グループは、エネルギー安全保障意識の高まり、米国の政策リスク、脱炭素社会実現に向けたコスト負担の増加、インフレなどによるプロジェクト採算の予見性悪化などの不確実性の高まりを受け、2025年5月に中期経営計画を見直しました。長期的に脱炭素を目指す方向性は変わらないものの、足元は脱炭素の方向性に沿いつつも安定かつ経済的なエネルギー供給がより重視される環境であり、技術的な転換点が従来の想定よりも後になる可能性が高いと考えています。当社は今回の中期経営計画の見直しにあたり、2℃以下のシナリオを含む複数社会のシナリオを想定したシナリオ分析を行い、レジリエンスの向上に努めます。同時に、いずれ到来する本格的な転換点に向けて、技術的・戦略的な優位性の確立に向け、取り組みを進めていきます。

第4次中期経営計画においては、既存事業について、スリム化・効率化し、筋肉質な経営体制へ転換していきます。また、ポートフォリオ再編を可能とすべく、非連続の時代を乗り越える強いリーダーを早期から戦略的に選抜・育成・選任するプロセスを強化します。併せて将来の人材ポートフォリオを策定し、「適所適材」を軸としたタレントマネジメントを徹底します。 そのうえで、蓋然性の高い低炭素市場の動向を確認しながら、有望な分野への資本投下を確実に実行していきます。

ROIC・事業領域別収益規模

- *1金属・NIPPO等を含む。

- *2非継続事業を含む実質営業利益(在庫影響除き)。

- *3一過性損益(JX金属株式売却に伴う利益、石油製品事業におけるのれん減損)、タイムラグを控除するとともにJX金属の事業損益を持分法投資損益として当社グループ連結に取り込む場合の数値。

内部炭素価格の設定

当社グループは、CO2排出量の経済的影響を定量的に評価し、適切な事業ポートフォリオ構築を推進すべく内部炭素価格を導入しています。従来は$50/トンの内部炭素価格を参照用として利用していましたが、事業環境の不確実性に対応するため、2025年7月から2040年度における$115/トンなど、時期に応じた価格*を設定しました。また、内部炭素価格を投資判断へ利用し、CO2排出量の増減に伴うリスク・機会とそれらの影響を経営判断に組み込んでいます。

なお、内部炭素価格の水準については事業環境の変化に応じて適宜見直します。

- *主要な事業会社共通の価格を設定。

公正な移行に向けた対応

当社グループは、長期的な脱炭素社会へ向けた事業ポートフォリオの構築にあたり、移行期の社会経済を動かし続けていくために要するさまざまな社会的・経済的負担を最小化することが必須であり、当社グループがすでに保有する製油所、サプライチェーンなどの資産や、業務に習熟し士気の高い人的資本、地域経済とのつながりをはじめとする厚みのある社会関係資本など、強みを最大限に活用することが最も効率的であると考えています。

例えば、当社グループが推進するSAFサプライチェーン構築では、保有する製油所や物流・SSネットワークなどを活かすことで、競争優位性を獲得するとともに、そこに携わる従業員や関連企業、地域コミュニティの雇用・労働状況および生活への影響を最小限に抑えることが可能となります。

こうした考えはILO(International Labour Organization)の「公正な移行に関するガイドライン」に示される方向性にも一致しています。

また、当社グループは3年ごとに国連「ビジネスと人権に関する指導原則」に基づいた人権デュー・ディリジェンスを実施しており、定期的な点検と対応を通じて移行期における取り組みを推進していきます。

指標と目標

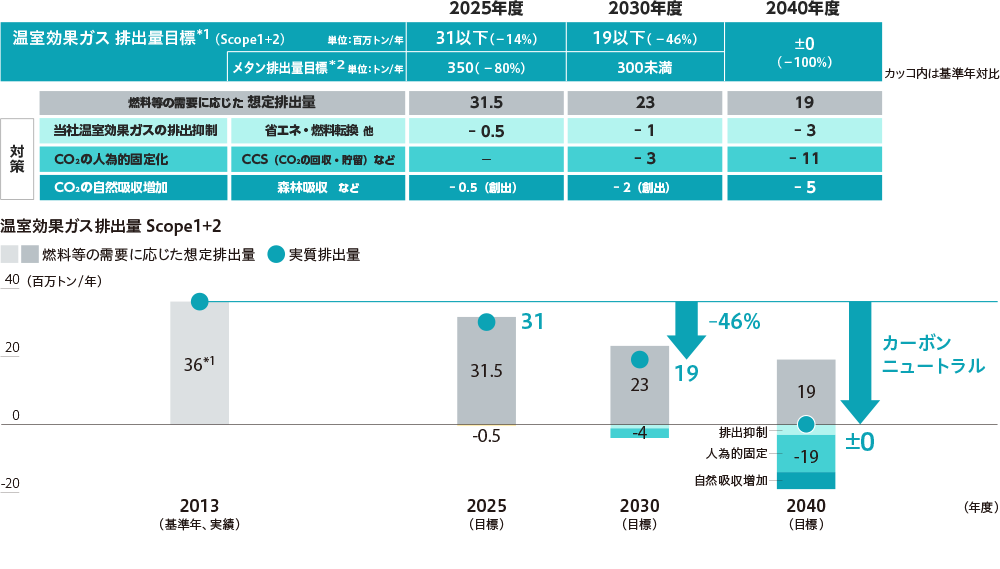

カーボンニュートラル基本計画2025年度版において、当社の温室効果ガス排出量(Scope1+2)については2050年度までにネットゼロを実現することを目標としています。目標達成へ向け、製油所・製造所等の省エネ、燃料転換、再生可能エネルギー利用のほか、CCSによるCO2の人為的固定化、森林吸収をはじめとしたCO2の自然吸収増加の施策を進めます。また、社会の温室効果ガス排出削減への貢献(Scope3・削減貢献)については、政府・他企業と歩調を合わせながら、2050年のカーボンニュートラル社会実現に貢献することを目指しています。実現に向けて、トランジションに必要となるエネルギー・素材の供給をリードしていきます。エネルギー・素材のトランジションでは、化石燃料・製品の低炭素化、再生可能エネルギー拡大、バイオマス等資源の利活用、化石燃料の脱炭素化、水素の利活用といった施策を進めます。サーキュラーエコノミーにおいては、資源循環の推進、素材の省資源化等の施策を進めます。

なお、当社排出分、Scope3を含む部分のいずれも、2030年度、2035年度、2040年度にそれぞれ中間目標を定めています。

当社はこの目標の設定にあたり、パリ協定における1.5℃目標に沿ったシナリオを含む複数シナリオを検討しています。

GHG排出量実績については地球温暖化防止をご参照ください。

ENEOSグループの温室効果ガス排出量目標 (Scope1+2)

- *1基準年温室効果ガス排出量(2013年度):34百万トン。

- *2メタン排出量(2021年度):1,600トン。

- *32040年度目標値は政策・法令や技術進展等の外部環境が十分に整備され、大規模な事業化が可能となった場合を想定。

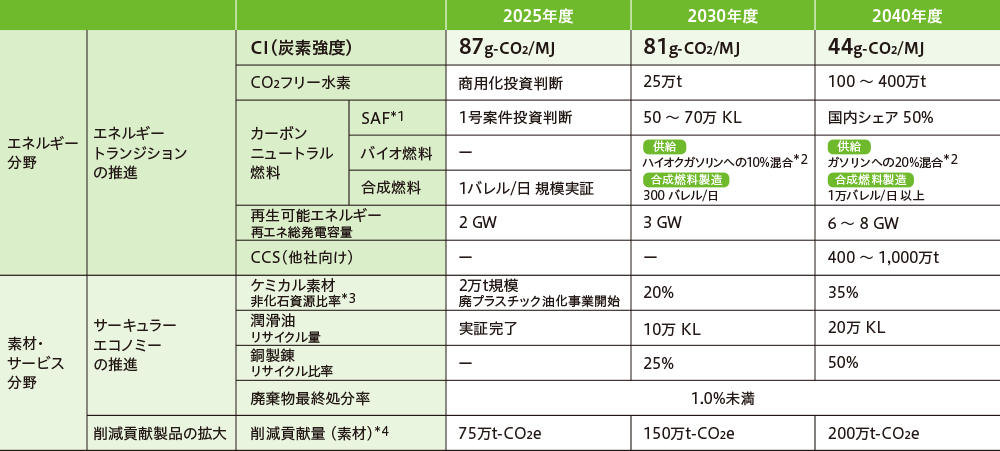

社会の温室効果ガス排出削減に向けたロードマップ

- *1供給エネルギーのCI(エネルギー供給量(MJ)当たりのCO2排出量(g)の指標)については、今後SSBJ(サステナビリティ基準委員会)気候変動関連基準の適用を考慮のうえ、必要に応じて変更。

- *2CIに含まれる項目は、燃料油、カーボンニュートラル燃料(バイオ燃料・合成燃料)、水素、電力(LNG火力・再生可能エネルギー電力)、CCS(自社製造プロセスへの導入・エネルギー供給先への導入等)、カーボンオフセット等。

- *3削減貢献量は、GXリーグの指針に基づき経済産業省の分野別技術ロードマップに整合する排出削減施策を対象に推算。エネルギーはストックベース、素材はフローベース。

- *4ナフサクラッカー由来の製品生産量に対するグリーンケミカルの製品比率。